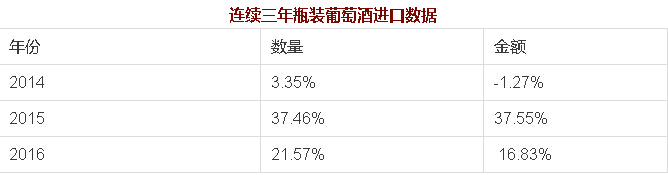

根据中国食品土畜进出口商会酒类进出口商分会数据显示:一季度进口瓶装酒数量增长5.4%,金额减少3.6%。

对比历史数据,2014年也发生过类似的量增额跌的现象。当时进口瓶装酒金额出现的下滑,明显是受到2013年开始的经济周期和政策影响而形成的。而此次数据下滑是否意味着进口葡萄酒行业的弱复苏结束,成为二次探底的前兆?为此笔者询问了多位行业资深人士。

行业复苏不仅依赖外部环境,内部结构调整是关键

品酒汇市场总监常亚楠则对行业表示谨慎乐观,他认为:进口瓶装葡萄酒的量增价跌而不是量价齐跌,所以不能说淡季来了。而是消费换档期,过去在高位,现在回归中低价位。参考白酒的调整和复苏,是因为刚性需求存在,当非理性泡沫破裂后,市场震荡调整,但消费需求依然存在,白酒的复苏一定程度是酒水行业的复苏。进口葡萄酒只要总量持续增加,就不必担心,更重要的是要关注企业出货量的变化趋势,市场需求才是解读行业的最好说明。

“进口葡萄酒的回归不会像白酒一样,随着外部环境的变化在回升上去的,因为过去的进口酒市场价格太乱,消费者认知度和识别度低。以前,很多入门级的葡萄酒卖特别高的价格,随着信息越透明,这种价差的机会越少。但更好的产品,却因为卖相的原因,卖不了高价。”常亚楠指出。

二次探底不会出现,销量增幅会缩小,金额增幅低于销量增幅

中国酒类流通协会进口酒市场专业委员会副秘书长席康认为不会发生进口数据的二次探底,他表示:“因为进口葡萄酒品牌缺失,而欧美成熟市场的中高端品牌(例如包括阿根廷露蒂尼,美国蒙大菲和澳大利亚彼得利蒙,这种类型)胜出的往往靠的就是性价比,而不是中国市场建立品牌的传统白酒和国产葡萄酒营销广告推动。”

中国食品土畜进出口商会酒类进出口商分会秘书长王旭伟指出:进口商层面来看,观点分两派。有一些传统进口商认为去年进的货在渠道里压着,终端动销慢,因此对下半年形势不太乐观。而有部分酒商因为自身生意比较好,可能预判增幅会高一点。“个人感觉偏乐观,由于葡萄酒主要出产国涨价比较多,会把年度进口金额略略带高一点,而进口量增长幅度应该在10%-15%之间。”王旭伟称。

在王旭伟看来,进口葡萄酒一旦找到新的发展模式,就会有一个临界爆发点,这个点之后,行业又会有几年高速增长。