8月国观智库监测的电商葡萄酒数据显示,相比上月份,进口葡萄酒SKU的数量下滑了三分之一以上,说明线上渠道已经在减少上货。国观智库此前指出,二季度进口葡萄酒的快速增长主要得益于散装酒的猛增,而这将意味着市场会出现价格战和恶性竞争,同时引发库存增长的风险。现在8月线上数据恰好印证了这一点,SKU的大幅减少显示了电商渠道对库存增加的担忧。

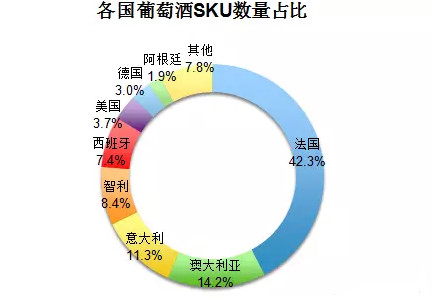

1、线上渠道进口葡萄酒的国别分布

8月份线上渠道进口葡萄酒SKU总数为(不含中国)环比下降36%。其中法国葡萄酒的SKU量最多,约占线上渠道进口葡萄酒SKU总数的42.3%,其次是澳大利亚酒,约占14%;相比7月份,澳大利亚酒和意大利酒所占市场份额有小幅提升。

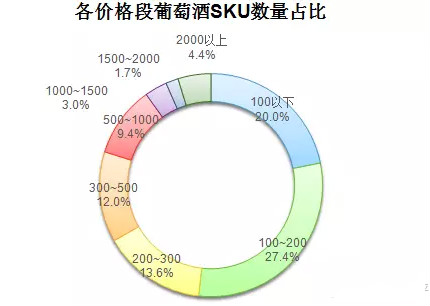

2、线上渠道进口葡萄酒的价格段分布

8月份价格段分布结构与7月份大致相同,200~300元价位段占比略有所提升。其中200元以下的葡萄酒SKU数量最多,占据了半壁江山,文章来源于佳酿网100~200元区间的数量占比达到27.4%。100~200元区间依然是线上渠道的主流价格段位,也是竞争最激烈的价格段位。

3、主要国别葡萄酒的价格段分布

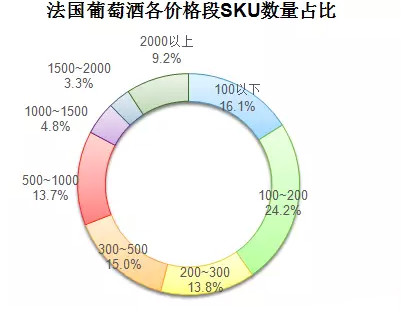

1)法国

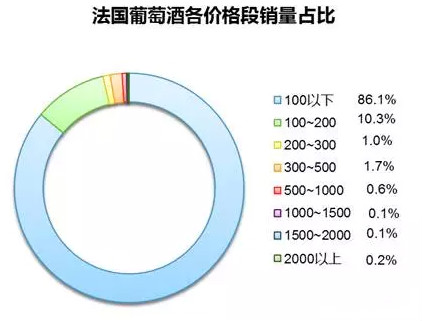

法国葡萄酒按SKU数量前三大价格段依然为:100~200元,100元以下, 300~500元;但相比于7月份各价位段SKU量大幅下滑。按照销售量,100元以下价格段销量占比高达86.1%,可见该价位段法国葡萄酒是销售主流。另外值得值得注意的是,300~500元价位的酒,销售好于200~300元的酒。

法国葡萄酒中,300元以下产品SKU数量占比约为54.1%,300~1000元价格段的占比为28.7%,相比整体进口葡萄酒SKU数量价格段的分布,法国酒的价位偏高;

法国葡萄酒中2000元以上的产品SKU数量占比高达9.2%,远高于平均水平6%,说明在超高端葡萄酒市场中,法国酒依然是主力。

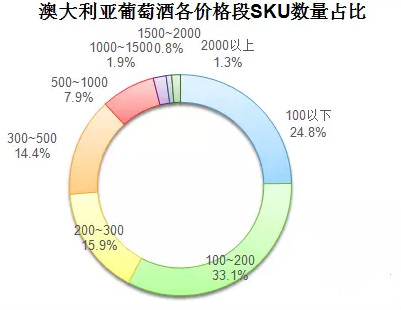

2)澳大利亚

澳大利亚葡萄酒的主流价格段依然为100~200元及100元以下,200元以下占整个澳大利亚葡萄酒SKU总量的58%以上;

200~500元价位的葡萄酒SKU占比相比于7月份由小幅提升。

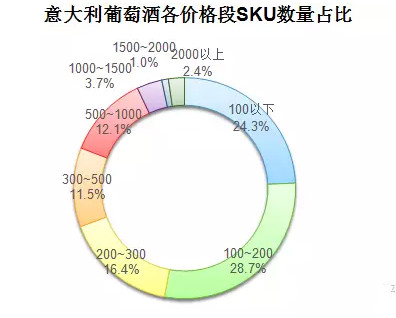

3)意大利

意大利葡萄酒主打中低端酒,主流价格段位与法国酒相似为100~200元、100元以下和200~300元。