本站为爱酒人俱乐部官网

本站为爱酒人俱乐部官网

国际葡萄与葡萄酒组织(OIV)2005年发布的统计资料(Statistiques mondials Paris 2005),对世界葡萄与葡萄酒产业的状况和发展趋势进行了分析。我们根据该资料进行了编译,供参考。

1葡萄种植面积

全世界葡萄栽培面积经过多年的持续上升至上世纪70年代末达最高峰,为10700mha,然后不断下降至1998年。从1999年开始,我们可区别两个时期(图1):

——快速增长期:1999~2002增长了179mha,特别是从1999到2000年,增长了125mha;

——然后是基本稳定期,从2002年以来,世界葡萄栽培面积基本稳定在略高于7900mha的水平上(预计2004年为7905mha)。

1.1各大洲的葡萄栽培面积

预计2004年各大洲葡萄栽培面积的分布为(图2):欧洲(包括前苏联的国家)的葡萄栽培面积接近世界葡萄总面积的60%,其中15国欧盟占3/4,而25国欧盟的葡萄栽培面积占世界总面积的25%略强;亚洲的葡萄面积接近世界总面积的22%,但大部分不用于做酒;剩余(19%)部分为其它3个洲的葡萄栽培面积,其中接近12%的面积分布在美洲。

1.2 世界葡萄栽培面积的变化

最近5年来,世界葡萄栽培面积的变化如下(图3):最近葡萄栽培面积的增长是由于欧洲栽培面积下降减缓和其它各洲栽培面积增长的结果;亚洲葡萄栽培面积的增长是世界葡萄栽培面积增长的主要动力;如果说在开始主要是南半球和美国葡萄栽培面积的增长的话,从2001年以来,亚洲(特别是中国)葡萄栽培面积的增加,则成为世界葡萄栽培面积增长的主要原因。

1.3葡萄栽培面积为世界前12位的国家

在这12个国家中,可以看出土耳其、中国、伊朗都排在世界的前7位,特别是与1998年比较,中国的葡萄栽培面积已经翻了一番,明显高于美国的葡萄栽培面积(图4)。

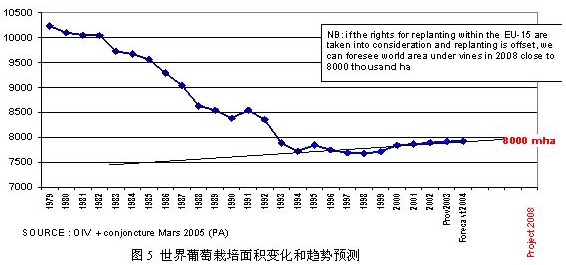

1.4世界葡萄栽培总面积预测(2008年)

根据世界葡萄栽培面积的长期变化和近年来的变化趋势,OIV认为,到2008年,世界葡萄栽培总面积将接近8000mha,比现在要增加100mha(图5)。

2 世界葡萄

世界葡萄世界葡萄产量一方面受2002年及其以前的葡萄栽培面积的影响,因为2003至2004年新种植的葡萄还没有进入结果期;另一方面受每年气候变化和栽培技术的影响。

2.1世界葡萄总产量

随着葡萄面积的增长,世界葡萄产量一直持续上升至上世纪80年代初期,但是,由于新增面积进入结果期的时间差和葡萄单产的提高的综合影响,使世界葡萄产量在上世纪90年代的初期而不是在90年代末下降到最低点。上世纪90年代末全球葡萄总产量为6000万T,与10年前的产量持平。预计2004年产量为6600万T,比2002年增加5.4%(图6)。

2.1.1各大洲葡萄产量

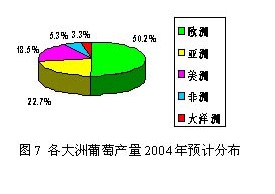

根据2003年产量,各大洲葡萄产量在全球总产量中所占的份额如下:欧洲产量占总产量的50%(其中25国欧盟占85%);亚洲接近25%;美洲约占20%;其他两个洲略低于9%(其中非洲占约2/3)(图7)。

2.1.2主要生产国的葡萄产量

由于葡萄园的单产不同,主要葡萄生产国的排序与按葡萄栽培面积的排序有所不同。对于葡萄产量,在葡萄栽培面积位于前12位的国家中,有10个国家榜上有名。此外,南非和德国代替葡萄牙和罗马尼亚,列入全球葡萄产量前12位(图8)。

2.1.3世界葡萄单产

长期的统计分析显示,全球葡萄平均单产呈明显的增长趋势。例如,虽然2001年至2003年全球的气候不能够并不利于葡萄的生产,但是2000~2004全球的平均的单产为8mkg/ha,比1996~2000增加了3%。

2.2鲜食葡萄的国际贸易

我们以2003年的统计资料来分析鲜食葡萄的国际贸易状况。

2.2.1鲜食葡萄的进口

2003年全球各国鲜食葡萄进口量达到280万T,比2002年增加了30万T(图10)。预计全球鲜食葡萄的进口量将会增加,但与全球葡萄总产量(2003年6260万T)比较,其增幅并不大。

2003年,欧洲以占全球鲜食葡萄进口量的56%而位居第一位,领先于美洲(29%)和亚洲(15%)。非洲和大洋洲几乎没有鲜食葡萄的进口。

在主要鲜食葡萄进口国中,美国以48万T的进口量位于第一位,领先于德国的32万T。随后是英国,荷兰,加拿大,法国和俄罗斯,以上几个国家的进口量都为15万T到20万T之间(图12)。

2.2.2鲜食葡萄的出口

2003年世界鲜食葡萄的出口量为310万T,呈增长趋势(图13)。但是由于葡萄酒市场和葡萄干市场的全球化,使得鲜食葡萄的出口量增长幅度很小,因为鲜食葡萄的出口量只占葡萄总产量(6260万T)的5%。

在全球鲜食葡萄的出口贸易中,美洲占全球出口量的50%左右,欧洲各国为1/3,亚洲约占10%。非洲和大洋洲的鲜葡萄的进口和出口贸易均为空白(图14)。

在主要鲜食葡萄出口国中,智利的出口量为90万T(约占全球出口量的30%),为全球第一大出口国。列第二位的意大利,由于2003年产量锐减,其2003年的出口量仅为50万T(2001年为67万T)(图15)。

2.3世界鲜食葡萄的产量

这里所指的鲜食葡萄产量,是指在全球的葡萄产量中,最终以水果的形式进行内销和出口的那一部分葡萄的产量。

世界鲜食葡萄的产量在上世纪90年代初稍有下降后,自1995年起呈上升趋势。2003年产量约为1630万T,与2002年相比变化不大(图16)。

2.3.1各大洲鲜食葡萄的产量

以鲜食葡萄产量排序,2003年全球各大洲所占比例基本如下:亚洲占全球产量的二分之一强;欧洲占全球产量的五分之一强;其余的四分之一由美洲和非洲瓜分,各占60%和40;而大洋洲的产量极少(图17)。

2.3.2 12个主要生产国的产量

亚洲的中国、伊朗、土耳其、印度,欧洲的意大利,美洲的美国、智利和巴西,非洲的埃及均为鲜食葡萄的主要生产国(图18)。

但是,与图15比较就会看出,多数主要鲜食葡萄生产国都不是鲜食葡萄的主要出口国,而鲜食葡萄国际市场上出口活跃的国家主要是为智利、意大利、美国和南非。

2.4世界鲜食葡萄的消费

从1990年起至2003年,鲜食葡萄的消费一直呈上升趋势,2003年消费量为1573万T与2002年比较,增加了4万T。

2.4.1各大洲的鲜食葡萄消费量

亚洲占全球2003年鲜食葡萄消费量的55%,欧洲随后占1/4,其次是美洲和非洲。大洋洲在这一市场上仍然是空白。

2.4.2鲜食葡萄的主要消费市场

中国以270万T的消费量远远高于其他国家,成为鲜食葡萄第一消费大国。其次是伊朗、土耳其和印度(消费量均为100多万T)。亚洲也是鲜食葡萄的第一消费大洲。

埃及位于第五位,列于美国和巴西之前。在欧洲,只有意大利和德国是鲜食葡萄的消费大国。

2.5世界葡萄干

2.5.1葡萄干总产量

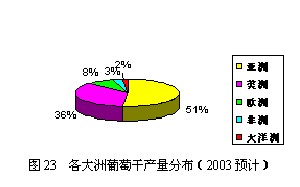

世界葡萄干的产量也呈上升趋势,2003年产量约为122万T,与2002年相比小幅上升(图22)。在世界葡萄干总产量中,亚洲占1/2以上,美洲(占1/3以上),其他各大洲占世界产量的13%(其中欧洲占2/3)(图23)。

在世界12个主要葡萄干生产国中,以2003年为例,美国和土耳其为世界葡萄干最大生产国,产量均超过35万T;其他国家中,只有伊朗的产量超过10万T,希腊和智利的产量仅约为5万T(图24)。

2.5.2世界葡萄干消费量

同产量一样,世界葡萄干消费量亦呈上升趋势。2003年为122万T,比与2002年略有增长(图25)。在世界葡萄干的消费量中,虽然欧洲不是葡萄干的主要生产地,但却占2003年全球葡萄干消费总量的38%,美洲和亚洲只各占28%(图26)。

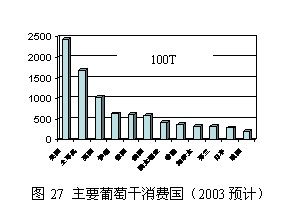

在世界主要葡萄干消费国中,美国以25万T的消费量为葡萄干第一大消费市场;其次是土耳其,消费量为17万T;再次是英国,消费量为10万多T(图27)。

2.5.3世界葡萄干的国际贸易

从上述分析可以看出,各大洲葡萄干的生产和消费并不平衡,说明葡萄干的国际贸易非常活跃。

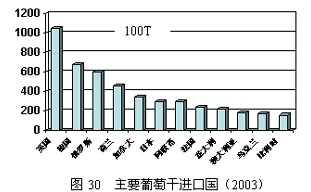

2003年全球葡萄干进口贸易呈上升趋势,为70万T,占总产量的一半以上(产量为122万T)(图28)。其中欧洲以约占全球进口量的2/3的明显优势,在世界葡萄干进口贸易中列于第一位,其次是美洲和亚洲(图29)。

在葡萄干的主要进口国中,英国虽然不是葡萄干的生产国,却是葡萄干的第三大消费国,同时也是葡萄干进口贸易的第一大国。其次是德国、俄罗斯和荷兰。

葡萄干的出口贸易量略低于进口贸易量,但也呈上升趋势。2003年出口贸易量为68万T,与2002年持平(图31)。葡萄干贸易全球化的趋势日益明显,全球葡萄干产量的一半以上用于出口(2003年为56%)。

在各大洲的葡萄干出口贸易中,亚洲为葡萄干的主要出口地,占全球出口量的58%,其次是美洲(约占25%)(图32)。

在上世纪90年代后五年中,欧洲和大洋洲的葡萄干出口贸易呈下降趋势,美洲的贸易量停滞不前。1990年至2000年葡萄干出口贸易的增长主要是由于亚洲出口量的增加。美洲和非洲的出口贸易额稳定了市场国际化的趋势(图33)。

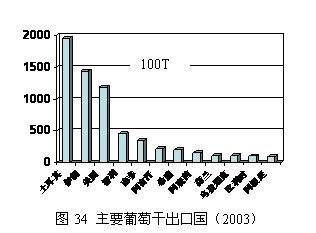

在世界葡萄干出口贸易中,土耳其、伊朗和美国是主要的出口国,出口量均在10万T以上,它们的出口量之和占全球出口总量的2/3(图34)。

3葡萄酒

如果简单考虑,生产 1kg葡萄干需要4kg鲜葡萄的话,那么2003年用于压榨(包括损耗)的葡萄约占全球葡萄总产量的66%,鲜食葡萄占26%,葡萄干占8%。因此,葡萄压榨产品的生产葡萄酒的生产(包括葡萄酒、葡萄汁和浓缩果汁等)占全球葡萄生产的主导地位。不计算鲜食葡萄和葡萄干的增加量,预计2004年这一比率将超过66%。而在压榨产品中,葡萄酒又毫无疑问地处于主导地位。

3.1世界葡萄酒产量

长期以来,世界葡萄酒的产量显然从一个侧面反映了世界葡萄的产量状况。

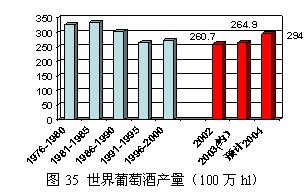

与葡萄产量一样,世界葡萄酒的产量在上世纪80年代的初期达到其最高峰(333.6亿L),逐年下降,到上世纪90年代初,全球葡萄酒产量下降了70亿L(下降21%)。1996-2000年这一时期与1991—1995年相比,产量缓慢上升到272.6亿L,增加了9.5亿L。

1999年和2000年这两年的葡萄酒产量(不包括果汁和浓缩汁)分别为281.1亿L和280亿L,2002年和2003年的产量与前两年相比略有下降。但2004年全球产量将会提高,达到294.6亿L,与1992年产量基本相同。

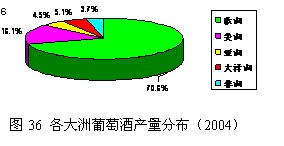

3.1.1各大洲的葡萄酒生产(2004年)

2004年的世界葡萄酒总产量中,欧洲占主导地位,占总产量的71%。仅25国欧盟就占全球产量的62%。其次为美洲,占全球产量的16%。其他的各大洲共占总产量的4%~5%(图36)。

3.1.2主要葡萄酒生产国的产量

由于2003年不利天气因素的影响,2003年位于前列的主要生产国的产量均有所下降。2004年葡萄酒主要生产国的排列基本保持传统,要注意的是中国产量位于第6名,超过11亿L(图37)。

3.1.3世界葡萄酒产量预测

根据葡萄酒生产的长期发展情况,以及自上世纪90年代末以来的发展趋势,OIV预测世界全球葡萄酒的生产到2008年将约为290亿L(比现在减少5亿L)(图38)。

3.2全球葡萄酒消费

在全球范围内的数据统计存在极大的困难,总是会和实际有所出入。此外,在葡萄酒市场中不可忽视的工业用途(如:蒸馏酒精、醋和味美思等)的葡萄酒用量则很难统计。

上世纪70年代末,世界葡萄酒消费量最大,达到286亿L。上世纪80年代中期到90年代中期消费量大幅下降(下降到224亿L),随后小幅增长,90年代末达到225亿L。1996年起至今,全球葡萄酒消费量呈缓慢增长的趋势。预测2004年将达到235.7亿L。与2003年相比有小幅增长(2003年为234.3亿L)(图39)。

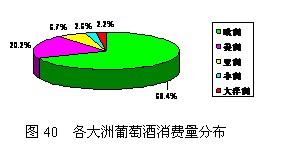

3.2.1各大洲的葡萄酒消费水平

2004年欧洲占全球葡萄酒消费量的68%,仅25国欧盟就占全球57%的消费量。其次为美洲,占全球消费量的20%。再次为亚洲,占全球消费量的7%。其他两大洲各占2%和3%(图40)。

3.2.2主要葡萄酒消费国

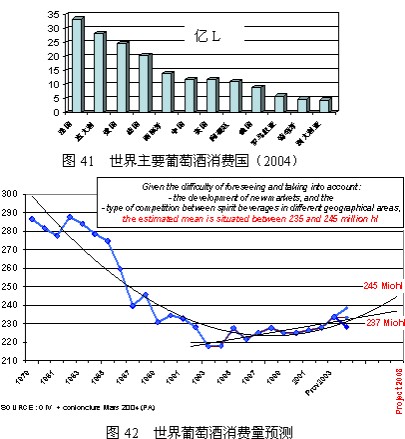

毫无疑问,世界葡萄酒消费量前12位的国家是主要的葡萄酒市场:预计2004年前8位的主要葡萄酒消费国的消费量将达到154亿L,占全球总消费量的2/3(图41)。

3.2.3世界葡萄酒消费量预测

根据葡萄酒消费量长期以来的变化情况,以及近期的增长趋势,OIV预测到2008年,全球葡萄酒消费量将达到237亿L至245亿L,比现在增加6亿L至7亿L(图42)。

3.2.4世界葡萄酒人均消费量前12位的国家

对2003年各国(除卢森堡外,该国葡萄酒的购买力主要来源于非本地人口)人均葡萄酒消费水平的研究表明,传统葡萄酒生产国的人均消费量最高。但全球的葡萄酒人均消费量仍然呈下降趋势。但是葡萄酒传统生产国西班牙的人均消费量却较小,在12个人均葡萄酒消费量最大的国家中,丹麦是唯一的非生产国(图43)。

3.3世界葡萄酒市场的平衡

这是一项非常必要但又有难度的研究。事实上,对世界葡萄酒市场平衡的研究,除了与葡萄酒生产和销售相关的数据外,还需要分析葡萄酒库存量以及除葡萄酒消费外的如我们前面所提的其他工业用量。因此我们只能间接地对世界葡萄酒市场平衡进行分析。

3.3.1世界葡萄酒产量和消费量之差的变化

为了研究未来世界葡萄酒产量和消费量之差(即剩余量)的变化,可以采取两种方法:一种是直接研究历史上各年剩余量的发展变化,这样预计到2008年,世界葡萄酒的剩余量将达到48亿L;另一种是通过计算2007年葡萄酒的剩余量,间接得出到2008年,世界葡萄酒的剩余量约在38亿L到65亿L之间,平均为51.5亿L。

但是,我们在这里所估计的剩余量,是相对稳定的库存量,而不包括需要满足工业用葡萄酒的那一部分。目前,全世界葡萄酒的剩余量(产量-消费量)约为32亿L至38亿L。

OIV建议全球葡萄酒市场剩余量应保持在10亿L到20亿L之间,平均约为全球市场总需求量(约为276亿L)的5%(15亿L)。

3.3.2世界主要葡萄酒生产国葡萄酒的剩余量

以近3年的平均水平作为参照,通过研究各国葡萄酒的剩余量,间接表现出了主要葡萄酒生产国的贸易需求。

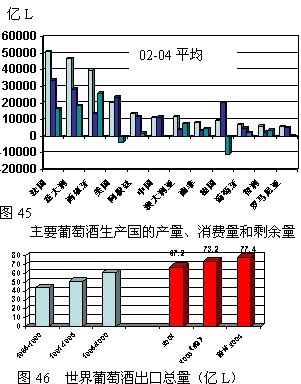

根据葡萄酒剩余量与国内消费量的比值的大小,可以将12个葡萄酒主要生产国分为下列4类(图45):

——出口型国家(葡萄酒剩余量至少约等于国内消费量):澳大利亚、智利、南非和西班牙;

——内销为主、出口为辅的国家:法国、意大利、葡萄牙;

——内销和出口基本持平的国家:美国、阿根廷、中国和罗马尼亚;

——进口型国家:德国。

3.4世界葡萄酒的国际贸易

3.4.1全球葡萄酒出口贸易

世界葡萄酒市场,这里也就是说世界上所有国家的出口量,自上世纪80年代末以来一直呈上升趋势。预计与2003年比较,2004年世界葡萄酒出口总量会有新的增长:2002年至2003年增加6亿L,2004年增加4.2亿L(图46)。

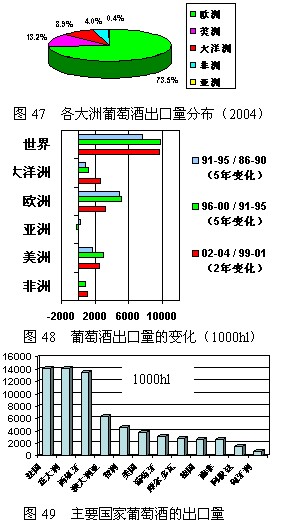

2004年,在世界葡萄酒出口市场中,欧洲占主导地位,为的全球总量的74%(与2003年相比下降了1%),仅25国欧盟就占全球市场的2/3;然后依次是美洲(13%)、大洋洲(9%,值得注意的是,大洋洲葡萄酒生产量仅占全球的4%)、非洲(4%),最后是亚洲(图47)。

此外,对于各大洲的葡萄酒世界市场变化的研究表明,虽然欧洲在全球葡萄酒出口贸易中占绝对优势,但其在世界葡萄酒贸易增长中所占的比重,自上世纪80年代末起逐渐缩小:80年代90年代初占世界贸易增长的2/3,90年代期间占1/2,近年来占1/3;而大洋洲和非洲所占的比重则逐渐上升(图48)。

在世界12个主要的葡萄酒出口国中,2004年法国、意大利和西班牙3个欧盟主要葡萄酒出口国出口量仍然很接近。此外,虽然2003年葡萄牙由于干旱葡萄酒产量减少,但其2004年的出口量仍然保持强劲。同样值得注意的是主要“新世界葡萄酒生产国”的出口量,特别是澳大利亚的2004年的出口量超过了6亿L(图49)。

3.4.2世界葡萄酒进口贸易

在世界葡萄酒市场上,在世界出口总量的增加同时,世界进口总量也保持增长趋势(图50)。需指出的是,由于转口贸易的原因,世界出口总量会高于世界尽快总量。

各大洲2004年进口量和出口量的主要差别分析如下:欧洲、美洲和亚洲的进口量比出口量多2~3%,而大洋洲则几乎只有出口而没有进口。

在世界12个主要葡萄酒进口国中,预计2004年主要进口国的排序与过去没有多大差异:德国为第一大葡萄酒进口国,其次是英国,美国位于法国之前,列第三位。

值得注意的是,瑞典以及斯堪的纳维亚国家葡萄酒消费量的增加,其中丹麦的葡萄酒消费量增加最快。

(备注:2007年全球葡萄酒产量为266亿升)

闽公网安备35020602001926号

闽公网安备35020602001926号