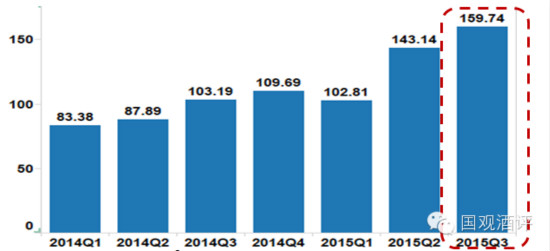

今年三季度进口葡萄酒延续增长趋势,进口量1.60亿升,同比增长54.8%;进口额5.62亿美元,同比增长33.5%;相比二季度的进口增速,三季度同比增长率略有下降,但前三季度累计进口量以超去年全年。事实上,2015年以来葡萄酒进口量每月增长都在20%以上,前9月累计同比增长约48%(1季度24%,2季度63%,三季度55%)。鉴于前三季度进口占全年进口比例稳定,国观智库预计今年全年增速或达40%以上。

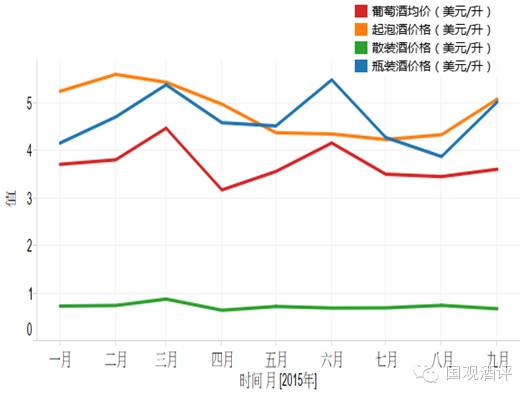

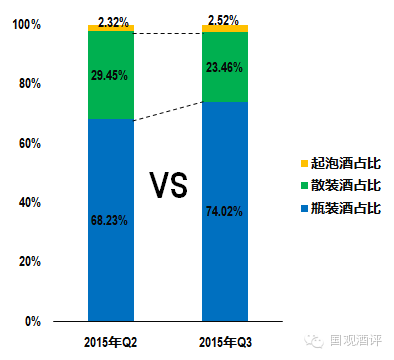

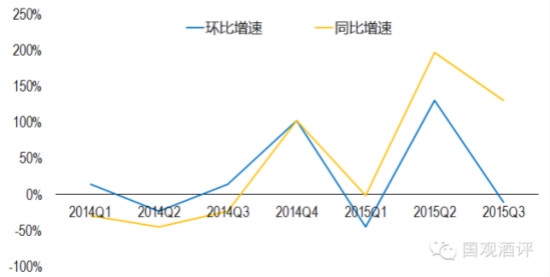

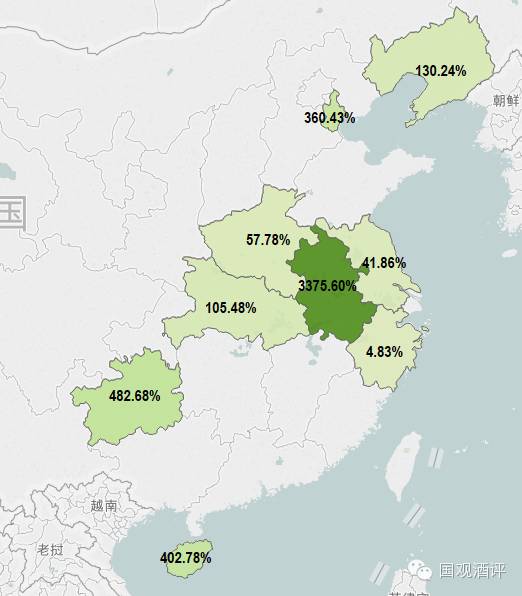

图一:中国葡萄酒季度进口量趋势(百万升,2014-2015) 数据来源:国观智库 价格方面,三季度进口均价为3.52美元/升,同比及环比均继续下滑。但从月度数据来看,9月份人民币贬值的影响已开始显现,进口均价开始抬头。这印证了国观智库在8月葡萄酒进口数据报告中的判断:“由于人民币自8月开始出现大幅贬值,预计未来几个月进口均价下降的趋势将减缓,甚至可能出现小幅上涨。”此外,由于受到需求不振、进口商甩货及恶性竞争等因素的影响,预计酒商的成本多半要自己消化。 图二:1-9月各类进口葡萄酒月度价格趋势(美元/升,2015) 数据来源:国观智库 散装酒在经历了二季度的猛增后,正如我们预期,增速在三季度开始出现大幅回落。三季度进口量市场份额同比增长约1.3倍,较二季度的约2.0倍的增速大幅放缓;而价格同比下滑约25.1%。从结构占比来看,散装酒市场受到持续性挤压,份额持续下降,本季度环比又下降了近6个百分点。 图三:三季度各类葡萄酒季度进口量占比(2015) 数据来源:国观智库 因此,国观智库坚持认为,散装酒近期的猛增存在较大潜在风险,伴随着人民币贬值效应的释放及市场前景的恶化,未来散装酒进口量将延续下滑态势,甚至出现同比负增长。 图四:散装酒季度进口量增速趋势(2015) 数据来源:国观智库 而瓶装酒始终维持增长趋势,三季度进口量同比增长约45%,环比增长21%;市场占比继续回升,目前占比74%。 此外,起泡酒也如国观智库此前预期,同比继续下滑约21%,但环比已出现21%的正增长。同时,起泡酒新的增长区域显现,已由四川向中东部扩散,明年或有好成绩。 图五:三季度起泡酒进口量同比增速前九省份(2015) 数据来源:国观智库 具体到进口来源国,三季度主要进口来源国中,除了美国、南非和德国进口量同比出现小幅下滑外,其他国家进口量同比均出现不同程度的增长。其中,智利和葡萄牙同比增速均为约1.2倍之高。 表一:三季度主要国家进口量及其同比增速(2015) 数据来源:国观智库